APRENDA A ELABORAR E TRANSMITIR COM SEGURANÇA A COMPENSAÇÃO DE TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

Em tempos de recuperação tributária, saber proceder corretamente quanto aos trâmites formais é de extrema relevância para fechar com chave de ouro o sucesso deste trabalho.

Assista o vídeo completo para obter mais informações sobre o curso

PARA QUEM É O TREINAMENTO SOBRE PER/DCOMP NA PRÁTICA?

- Advogados

- Contadores

- Gerentes e coordenadores das áreas contábil ou tributária

- Consultores

- Auditores

- Analistas e assistentes das áreas contábil/fiscal ou de tecnologia da informação

- Profissionais voltados à revisão ou recuperação tributária

o que irei receber?

- + de 9 horas de conteúdo em vídeos

- Acesso vitalício

- 186 slides detalhados com imagens das telas passo-a-passo

- 6 planilhas eletrônicas

- Planilha exclusiva de atualização/compensação de créditos tributários de ação judicial Certificado e nota fiscal

- Canal para esclarecimento de dúvidas breves

- Acesso Grupo gratuito Telegram

- 6 meses gratuito sistema PROSIS Prime

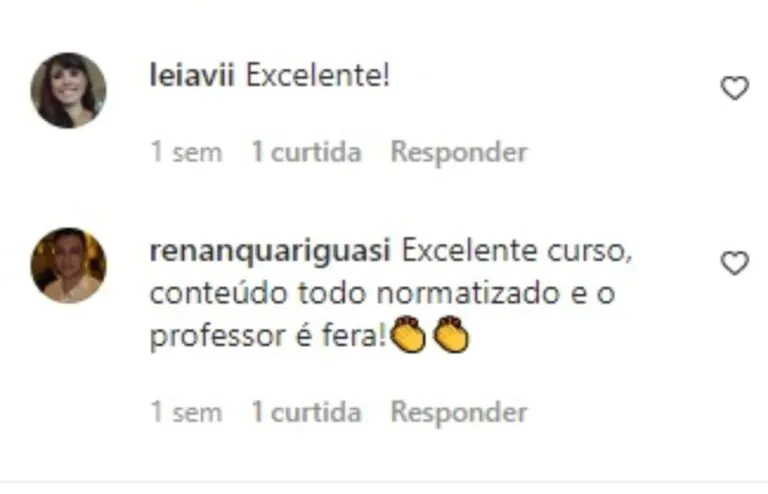

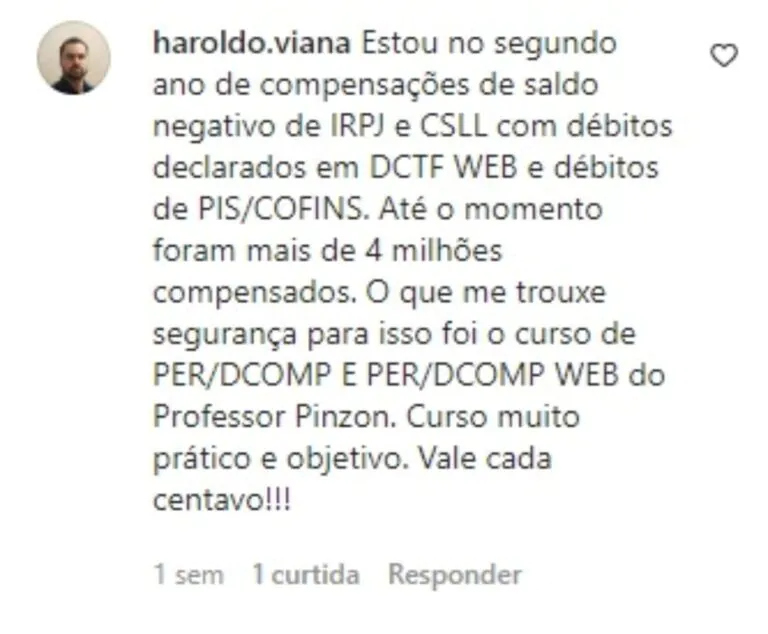

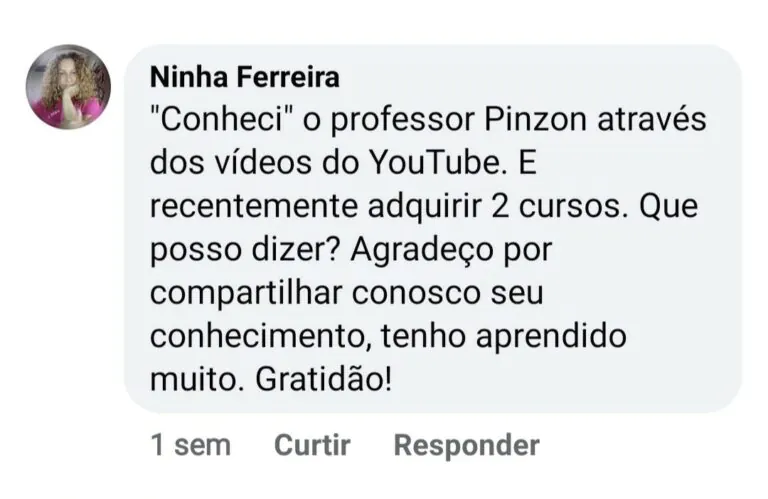

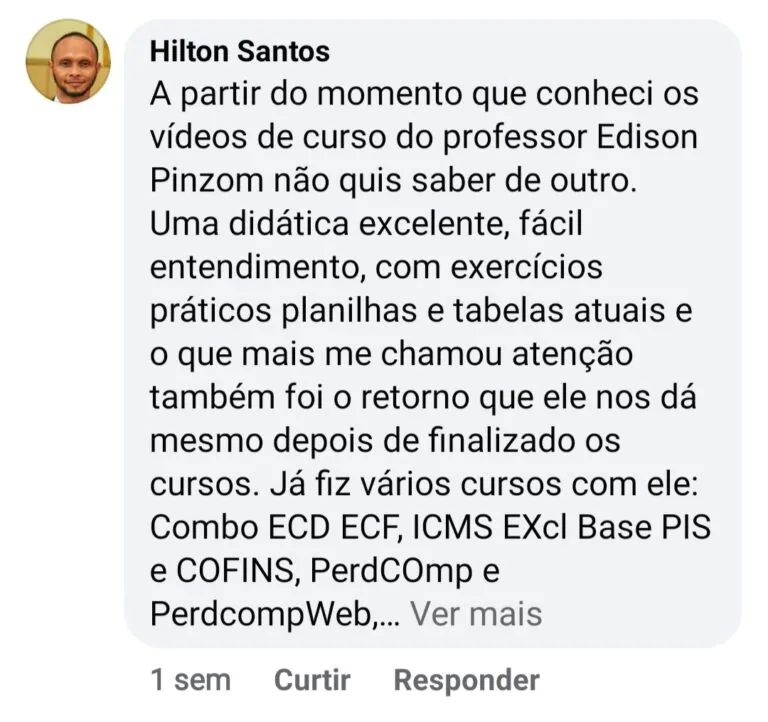

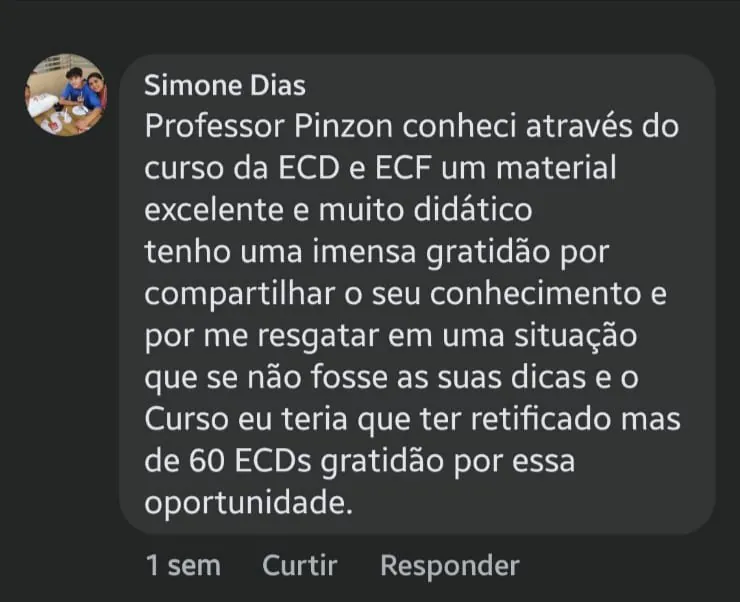

o que dizem os alunos?

Ainda não se convenceu?

Assista esses depoimentos

Professor Paulo Sérgio

Ex-Auditor fiscal da Receita Federal

Flávia Montezzi

Hilton Santos

Quem será o seu Mentor?

Professor Édison Pinzon

Graduado em Contábeis pela UFRGS, MBA em Gestão Tributária pelo INPG, profissional atuante por mais de 20 anos nas áreas contábil, tributária e de controladoria de empresas industriais e de serviços, incluindo multinacionais, 4 anos à frente de implantações de ERP e 7 anos à frente de escritório contábil, na cidade de Curitiba-PR.Especialista nos projetos ECD e ECF, tendo sido pioneiro na elaboração de curso prático da ECF, ainda com as versões Beta do PVA. Realizou cursos in company e trabalhos de consultoria, revisão e validação dos arquivos para diversas empresas, destacando-se Votorantim, Construtora Triunfo, TV Massa (SBT Paraná), Marelli Móveis, PUC-RS, Supermercados Jacomar, Móveis Rudnick, Cotriguaçu Cooperativa Central, Ferragens Negrão, Tritec, Wittel Telecomunicações, Unimed Presidente Prudente e Unimed Extremo Oeste do Paraná.Desde 2012 atuante na realização de cursos, com mais de 600 turmas presenciais e de 2.200 cursos e produtos digitais comercializados. Canal no Youtube com mais de 130 vídeos, com foco maior em ECD, ECF e PER/DCOMP, e mais de 19.000 conexões no LinkedIn.

Módulos do curso

PER/DCOMP E PER/DCOMP WEB NA PRÁTICA

inclui material de apoio

O significado da sigla PER/DCOMP

Créditos sujeitos de compensação por DCOMP

Prazos para utilização do crédito e homologação da DCOMP

Compensação não declarada

Multas de mora ou isoladas aplicadas

Obrigatoriedade de utilização do PER/DCOMP Web

Crédito decorrente de decisão judicial

Atualização monetária do crédito

Acréscimos moratórios ao débito após a data de seu vencimento

Atualização do débito vencido no Sicalc Web

Indeferimento do PER/DCOMP

Manifestação de Inconformidade

Cancelamento e Retificação de PER/DCOMP

Pagamento a maior de DARF Comum e detalhamento na DCTF PGD

Informação de um único DARF de origem de crédito por PER/DCOMP

Conciliação dos débitos declarados na DCTF PGD com as respectivas EFD

Informação do débito compensado em DCOMP na DCTF PGD

Pagamento a maior de DARF Numerado da DCTFWeb

Parte 1:

Compensação entre IRRF a pagar e a recuperar de:

JSCP (Holding’s) e Cooperativas de trabalho ou Associações de profissionais

Parte 2:

Saldos negativos de IRPJ e CSLL:

Composição da origem do crédito Momento em que passa a ser admitida a restituição ou compensação Fontes pagadoras que retiveram o IR e CSLL – inclusão ou importação Recolhimentos das estimativas mensais – lucro real e identificação de pagamentos a maior Parcelamento de estimativa mensal não recolhida Cruzamento de informações com a ECF – registros N630, N660 e Y570 Conciliação com a Relação de Fontes Pagadoras (e-CAC)

GPS paga indevidamente ou a maior

Excesso de retenção previdenciária retida na fonte sobre notas fiscais

Detalhamento do crédito e compensações efetuadas no âmbito da GFIP

Compensação com débitos da CPRB – Contribuição Previdenciária sobre a Receita Bruta, não incluídos na EFD-Reinf

Transmissão de Pedido de Restituição (PER) para posterior compensação com débitos da DCTFWeb

DARF Numerado pago a maior

decorrente de retificação do e-Social e/ou da EFD-Reinf

Excesso de retenção sobre notas fiscais – relatório Resumo dos Créditos (DCTFWeb)

Seleção das parcelas individualizadas do crédito e/ou do débito a serem compensadas

Vinculação do PER/DCOMP Web transmitido na DCTFWeb

Espécies de créditos/saldo credor de IPI admitidos para ressarcimento/compensação

Transmissão de Pedido de Ressarcimento (PER) por trimestre-calendário

Transcrição ou importação das entradas e saídas do RAIPI (por CFOP)

Detalhamento das notas fiscais de entradas com direito ao crédito de IPI

Informação dos Pedidos de Ressarcimento transmitidos na EFD ICMS/IPI e PER/DCOMP

Crédito presumido apurado no DCP: importação de dados relativos a exportações diretas e as efetuadas por meio de Empresa Comercial Exportadora

Análise de Avisos comuns na validação do Pedido de Ressarcimento no PGDA

Espécies de créditos/saldo credor de PIS/COFINS admitidos para ressarcimento/compensação

Transmissão de Pedido de Ressarcimento (PER) por trimestre-calendário

Possibilidade de compensação direta no mês – saldo credor decorrente de receitas de exportação

Individualização por código do crédito no PER

Utilização do crédito até o mês anterior ao da transmissão – Ficha Deduções/Descontos

Informação dos Pedidos de Ressarcimento ou DCOMP transmitidos na EFD Contribuições e PER/DCOMP

Conciliação com informações da EFD Contribuições: registros 1100 e 1500

Pessoas jurídicas beneficiadas

Cálculo do REINTEGRA – por trimestre-calendário

Informação discriminada dos bens exportados (por NCM), notas fiscais de exportações diretas e de vendas para Empresa Comercial Exportadora (ECE)

Importação conforme leiaute disponibilizado pela RFB

Decisão judicial com trânsito em julgado e irrecorrível

Habilitação prévia do crédito perante a DRJ

Informações requeridas para restituição/compensação.

Módulo final.

ADQUIRA HOJE O CURSO PER/DCOMP E PER/DCOMP WEB NA PRÁTICA, POR APENAS:

De R$579,00 por

12x de R$ 37,83

Ou a vista por R$ 379,00

- Compra 100% Segura

- Garantia de 07 Dias

perguntas Frequentes

SIM. Será emitida nota fiscal de TODAS as vendas deste Produtor. Para adquirir em nome de pessoa jurídica (PJ), informe no momento da compra o Nome Empresarial e CNPJ. O link relativo à Nota Fiscal de Serviços Eletrônica emitida no portal de acesso da Prefeitura do Município de Pinhais-PR será remetido ao endereço de e-mail informado no momento da compra, no prazo máximo de 48 horas após a confirmação de pagamento, o que tratando-se de boleto bancário, corresponde ao dia útil seguinte ao do pagamento.

Pelo CNPJ e nome empresarial do Produtor do conteúdo. Édison Remi Pinzon – Cursos e Treinamentos. CNPJ 14.673.972/0001-51.

Se o meio de pagamento selecionado for boleto bancário, importante observar que no boleto constará o CNPJ 24.080.493/0001-85 – EBANX Pagamentos Ltda, que é o responsável pela gestão de recebíveis da Launch Pad Tecnologia, Servicos e Pagamentos Ltda (Fantasia HOTMART), plataforma digital que possui contrato junto ao Produtor.

Pelo CNPJ e nome empresarial do Produtor do conteúdo. Édison Remi Pinzon – Cursos e Treinamentos. CNPJ 14.673.972/0001-51.

Se o meio de pagamento selecionado for boleto bancário, importante observar que no boleto constará o CNPJ 24.080.493/0001-85 – EBANX Pagamentos Ltda, que é o responsável pela gestão de recebíveis da Launch Pad Tecnologia, Servicos e Pagamentos Ltda (Fantasia HOTMART), plataforma digital que possui contrato junto ao Produtor.

Verifique inicialmente se o e-mail não se encontra nas caixas de Spam ou de Lixo Eletrônico (Lixeira). Confira o endereço de e-mail informado quando da compra. Se endereço de e-mail profissional, verifique restrições de acesso gerenciadas pelo T.I. corporativo, se for o caso. Caso não localize o e-mail, o Produtor poderá reenviar o acesso. Neste caso, entre em contato através do e-mail de suporte do Produtor (treinamento@edisonpinzon.com.br).

NÃO. O acesso ao curso é realizado por meio da internet, através de acesso para a área de membros, fornecido pela plataforma via e-mail após confirmado a compensação do pagamento do treinamento adquirido. O curso poderá ser acessado offline por meio do APP Sparkle (opcional), oferecido pela Hotmart.

1) No campo “CPF/CNPJ” informe o CNPJ da empresa. Para emissão da nota fiscal pelo Produtor, será considerado este CNPJ e dados obtidos a partir de consulta pública no site da Receita Federal.

2) O endereço de e-mail informado no campo “Seu E-mail” no momento da compra servirá de acesso ao curso. Caso a empresa realize mais de uma compra do mesmo curso, para diferentes colaboradores, é fundamental que não haja repetição no endereço de e-mail informado para estas diferentes compras.

3) No campo “Seu Nome Completo”, mesmo quando se tratar de aquisição por empresa, recomenda-se informar o nome da pessoa para quem deverá ser emitido o certificado do curso pela plataforma. Caso o adquirente não possa proceder desta forma, terá que efetuar alteração do nome na plataforma ou requerer certificado a parte para o suporte do Produtor, após a conclusão do curso, através do e-mail treinamento@edisonpinzon.com.br.

Atenção:

Este site não está associado com as empresas Google, Youtube, Microsoft, Meta ou TikTok. Toda a Responsabilidade pelo conteúdo é exclusivamente nossa. Fazemos todos os esforços para indicar claramente e mostrar todas as provas do produto e usamos resultados reais. Se tiver alguma dúvida, sinta-se a vontade para entrar em contato conosco em horário comercial de segunda a sexta das 09:00 às 17:00.

Lemos e respondemos todas as mensagens por ordem de chegada.

Aviso Legal:

Os estudos de caso contidos nesta página não podem ser considerados como garantias de ganhos ou resultados.